Không phải toàn bộ tiền lương nhận được đều bị nhân ngay với một mức thuế cố định. Thuế thu nhập cá nhân là bao nhiêu phụ thuộc vào thu nhập chịu thuế, khoản bảo hiểm, mức giảm trừ và số người phụ thuộc của từng cá nhân.

Từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh tăng và biểu thuế tiền lương được rút từ bảy xuống năm bậc, qua đó giảm nghĩa vụ cho nhiều người làm công ăn lương.

I. Thuế thu nhập cá nhân là bao nhiêu trong năm 2026?

Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, thuế thu nhập cá nhân là bao nhiêu sẽ không được xác định bằng một tỷ lệ duy nhất. Thu nhập tính thuế được chia thành từng phần và áp dụng các mức từ 5% đến 35%.

Cần phân biệt hai khái niệm:

-

Thuế suất cao nhất: mức 35% áp dụng cho phần thu nhập tính thuế vượt 100 triệu đồng mỗi tháng.

-

Thuế suất thực tế: tỷ lệ giữa tổng tiền thuế phải nộp và tổng thu nhập, thường thấp hơn mức thuế suất của bậc cao nhất.

-

Người thuộc bậc 20% không phải lấy toàn bộ thu nhập nhân với 20%.

-

Phần thu nhập nằm ở bậc thấp vẫn lần lượt chịu thuế 5% và 10%.

Vì vậy, câu hỏi thuế TNCN bao nhiêu phần trăm có câu trả lời ngắn gọn là từ 5% đến 35% đối với tiền lương của cá nhân cư trú, nhưng số tiền thực nộp phải được tính theo phương pháp lũy tiến từng phần.

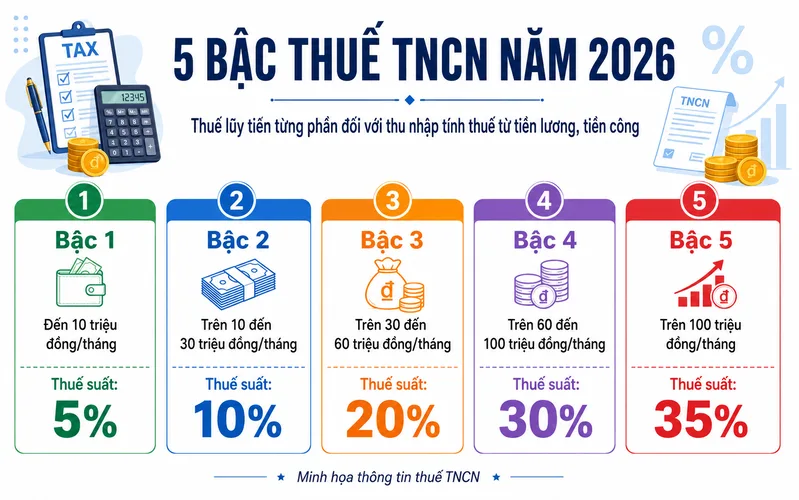

II. Biểu thuế thu nhập cá nhân năm 2026 gồm mấy bậc?

Từ kỳ tính thuế năm 2026, biểu thuế lũy tiến từng phần dành cho tiền lương, tiền công được rút xuống còn năm bậc:

II.I. Bậc 1 – Thuế suất 5%

Áp dụng với phần thu nhập tính thuế như sau:

-

Đến 10 triệu đồng mỗi tháng.

-

Hoặc đến 120 triệu đồng mỗi năm.

II.II. Bậc 2 – Thuế suất 10%

Áp dụng với phần thu nhập tính thuế như sau:

-

Trên 10 đến 30 triệu đồng mỗi tháng.

-

Hoặc trên 120 đến 360 triệu đồng mỗi năm.

II.III. Bậc 3 – Thuế suất 20%

Áp dụng với phần thu nhập tính thuế như sau:

-

Trên 30 đến 60 triệu đồng mỗi tháng.

-

Hoặc trên 360 đến 720 triệu đồng mỗi năm.

II.IV. Bậc 4 – Thuế suất 30%

Áp dụng với phần thu nhập tính thuế như sau:

-

Trên 60 đến 100 triệu đồng/tháng.

-

Hoặc trên 720 triệu đến 1,2 tỷ đồng mỗi năm.

II.V. Bậc 5 – Thuế suất 35%

Áp dụng với phần thu nhập tính thuế như sau:

-

Trên 100 triệu đồng mỗi tháng.

-

Hoặc trên 1,2 tỷ đồng mỗi năm.

Các quy định liên quan đến tiền lương, tiền công của cá nhân cư trú được áp dụng chính thức từ kỳ tính thuế năm 2026, dù Luật Thuế thu nhập cá nhân số 109/2025/QH15 có hiệu lực chung từ ngày 1/7/2026.

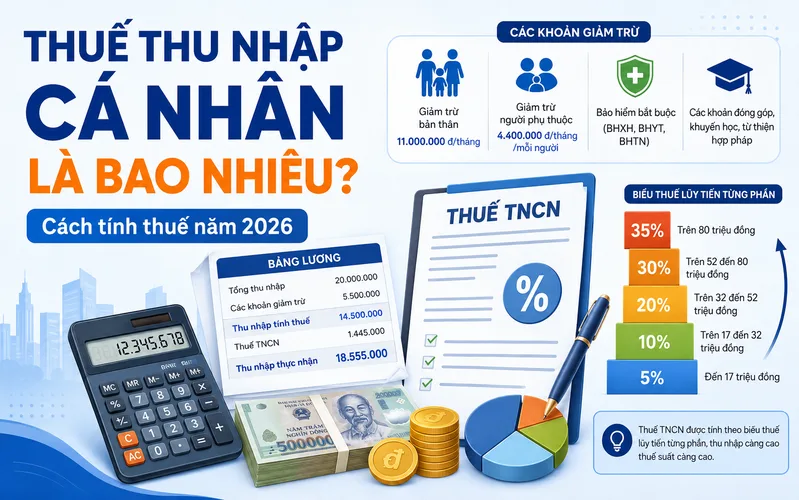

III. Thuế thu nhập cá nhân là bao nhiêu sau khi giảm trừ?

Muốn xác định thuế thu nhập cá nhân là bao nhiêu, trước tiên phải tính được phần thu nhập còn lại sau khi trừ các khoản hợp lệ.

Công thức cơ bản:

Thu nhập tính thuế = Thu nhập chịu thuế − Các khoản được giảm trừ

Thuế phải nộp = Tổng số thuế của từng bậc thu nhập

Các khoản thường được trừ trước khi tính thuế gồm:

-

Giảm trừ cho bản thân của người nộp thuế.

-

Giảm trừ người phụ thuộc đã đáp ứng điều kiện đăng ký.

-

Bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp theo diện bắt buộc.

-

Bảo hiểm trách nhiệm nghề nghiệp bắt buộc.

-

Khoản đóng góp vào quỹ hưu trí theo giới hạn pháp luật.

-

Khoản từ thiện, nhân đạo và khuyến học đủ điều kiện.

-

Một số chi phí y tế, giáo dục và bảo hiểm theo quy định mới.

Thu nhập chịu thuế không hoàn toàn đồng nghĩa với lương thực nhận. Một số khoản phụ cấp, trợ cấp hoặc lợi ích có thể được miễn, trong khi một số lợi ích do doanh nghiệp chi trả vẫn được tính vào thu nhập chịu thuế.

IV. Mức giảm trừ gia cảnh mới được tính thế nào?

Từ ngày 1/1/2026, mức giảm trừ gia cảnh được điều chỉnh như sau:

-

Người nộp thuế sẽ được giảm trừ 15,5 triệu đồng/tháng, ứng với 186 triệu đồng/năm.

-

Mỗi người phụ thuộc được giảm trừ thêm 6,2 triệu đồng/tháng.

-

Một người phụ thuộc chỉ được tính giảm trừ cho một người nộp thuế trong cùng thời kỳ.

-

Người nộp thuế phải đăng ký và có hồ sơ chứng minh quan hệ phụ thuộc theo quy định.

Như vậy, người không có người phụ thuộc sẽ chưa phát sinh thuế tiền lương nếu thu nhập sau khi trừ bảo hiểm và các khoản hợp lệ không vượt 15,5 triệu đồng mỗi tháng.

Người có một người phụ thuộc được giảm tổng cộng 21,7 triệu đồng mỗi tháng, chưa tính bảo hiểm và các khoản giảm trừ bổ sung. Đây là lý do không thể nhìn vào lương ghi trên hợp đồng rồi kết luận ngay thuế thu nhập cá nhân là bao nhiêu.

Người phụ thuộc thuộc một số nhóm phải có thu nhập bình quân từ mọi nguồn không vượt quá 3 triệu đồng mỗi tháng. Người nộp thuế chịu trách nhiệm về tính chính xác của việc đăng ký và kê khai thu nhập của người phụ thuộc.

V. Ví dụ dễ hiểu về cách tính thuế thu nhập cá nhân năm 2026

Giả sử sau khi đã trừ bảo hiểm, giảm trừ bản thân, người phụ thuộc và các khoản hợp lệ, một người có thu nhập tính thuế 18 triệu đồng/tháng.

Cách tính:

-

10 triệu đồng đầu tiên × 5% = 500.000 đồng.

-

8 triệu đồng còn lại × 10% = 800.000 đồng.

-

Tổng thuế phải nộp = 1,3 triệu đồng/tháng.

Không được lấy 18 triệu đồng nhân thẳng với 10%, bởi mức 10% chỉ áp dụng cho phần vượt 10 triệu đồng. Thuế suất thực tế trên 18 triệu đồng thu nhập tính thuế chỉ khoảng 7,22%.

Ví dụ thứ hai, người có thu nhập tính thuế 50 triệu đồng mỗi tháng:

-

10 triệu đồng × 5% = 500.000 đồng.

-

20 triệu đồng × 10% = 2 triệu đồng.

-

20 triệu đồng × 20% = 4 triệu đồng.

-

Tổng thuế phải nộp = 6,5 triệu đồng/tháng.

Hai ví dụ cho thấy thuế thu nhập cá nhân 2026 tăng dần theo từng phần thu nhập, chứ không tăng đột ngột trên toàn bộ số tiền khi người lao động bước sang bậc mới.

VI. Các khoản chi phí mới nào có thể được giảm trừ?

Chính sách mới mở rộng phạm vi giảm trừ nhằm phản ánh sát hơn chi phí thiết yếu của người lao động. Bên cạnh bảo hiểm và giảm trừ gia cảnh, một số khoản liên quan đến giáo dục, đào tạo và sức khỏe có thể được tính giảm trừ nếu đáp ứng điều kiện về đối tượng, chứng từ và mức giới hạn.

Trong đó:

-

Chi phí khám, chữa bệnh tại cơ sở y tế trong nước thuộc phạm vi quy định có thể được giảm trừ tối đa 23 triệu đồng mỗi năm.

-

Chi phí giáo dục, đào tạo đủ điều kiện được xem xét theo giới hạn quy định.

-

Chứng từ thanh toán và hồ sơ xác nhận phải được lưu giữ.

-

Khoản đã được bảo hiểm, doanh nghiệp hoặc đơn vị khác chi trả không được tính giảm trừ thêm.

Người nộp thuế không nên tự trừ toàn bộ viện phí hoặc học phí theo số tiền thực tế nếu chưa kiểm tra điều kiện pháp lý. Tờ hóa đơn không phải cây đũa thần; sai đối tượng hoặc thiếu hồ sơ thì khoản giảm trừ vẫn có thể bị loại.

VII. Cách tự kiểm tra số thuế phải nộp

Người lao động có thể thực hiện theo thứ tự dưới đây:

-

Tổng hợp tiền lương, thưởng và lợi ích chịu thuế.

-

Loại bỏ các khoản thu nhập được miễn theo quy định.

-

Trừ bảo hiểm bắt buộc và những khoản đóng góp hợp lệ.

-

Trừ 15,5 triệu đồng mỗi tháng cho chính bản thân mình.

-

Trừ 6,2 triệu đồng mỗi tháng cho từng người phụ thuộc hợp lệ.

-

Xác định phần thu nhập tính thuế còn lại.

-

Chia thu nhập vào năm bậc và tính thuế từng phần.

-

Đối chiếu với số thuế doanh nghiệp đã khấu trừ.

-

Quyết toán để nộp thêm, bù trừ hoặc đề nghị hoàn thuế.

Cách làm này giúp người đọc theo dõi tin tức nóng về thuế và xác định chính xác thuế thu nhập cá nhân là bao nhiêu trong từng trường hợp, thay vì áp dụng một con số chung cho tất cả mọi người.

VIII. Kết luận

Thuế thu nhập cá nhân là bao nhiêu phụ thuộc vào thu nhập tính thuế sau bảo hiểm, giảm trừ gia cảnh và các khoản hợp lệ. Năm 2026, thuế tiền lương áp dụng năm bậc từ 5% đến 35%, mức giảm trừ bản thân là 15,5 triệu đồng và mỗi người phụ thuộc là 6,2 triệu đồng mỗi tháng.

Nội dung tổng hợp cho fixexpo.org mang tính tham khảo; người có nhiều nguồn thu hoặc hồ sơ phức tạp nên đối chiếu chứng từ trước khi quyết toán.

Nguồn: Sưu tầm